FP3級の過去問題 (リスク管理) で復習

こんばんは。

さて、先週末はFP3級の「ライフプランニングと資金計画」分野の過去問題を解いていました。

今週は、以前の全体の過去問題結果でそんなに成績がよくなかった「リスク管理」の過去問題をやり直してみました。

過去問題はいつもの下記リンク先のサイトを利用させていただいています。

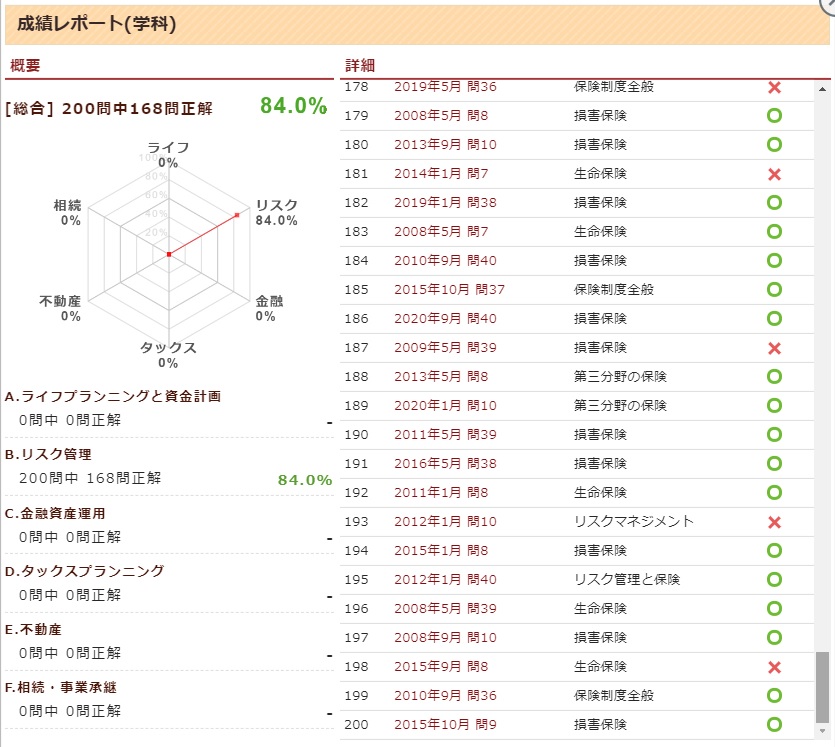

過去道場(学科)より、分野指定→リスク管理を選択。法改正分で古くなった問題は除去。

全問だと380問になりますが、先週と同じ約半分の200問で確認します。

お楽しみの結果は以下のようになりました。

正答率 84.0% (184/200問)

以前に試したときは確か78-79%くらいだった気がしますので、少し上げることができているようです。

間違えている中で、特に保険契約の内容を整理して覚えないと駄目なようなので、書き出しておきます。

■ 火災保険などの損害保険で、保険対象物の価額に対いてそれを超える保険金額や下回る保険金額を設定することができます。その場合の保険金額と保健価額の関係は以下の3通りになります。

保険金額とは支払われる保険額の限度額、保険価額は保険が掛けられている対象物の実際の評価額のことです。

・一部保険 : 保険金額 < 保険価額、保険金額が保険価額に対して下回っており、保険金は比例てん補で支払われる。

・全部保険 : 保険金額 = 保険価額、保険金額と保険価額が同じ。

・超過保険 : 保険金額 > 保険価額、保険金額が保険価額に対して上回っており、保険価額を超える分は支払われない。

■ 現在契約している生命保険について、これからの保険料の払い込みを中止して、現時点の解約返戻金を基にして補償を継続する方法は2種類あります。

・払済保険 : 元の契約の保険期間は変えずに同じ。改めて保険金額を決めて元の主契約と同じ種類の保険に切り替えたもの。保険金額は低下する。

・延長保険 : 元の契約の保険金額は変えずに同じ。保険期間は短縮される。

今のところはまだ90%台に届けていませんが、テキストを読んで過去問や問題集で繰り返しチェックをしていくしかありません。

まだまだ時間はありますので、 頑張る所存です。

検定試験まであと43日です。受検される方、一緒に頑張りましょう。

では。